Акции vs облигации: с чего вообще начать выбор

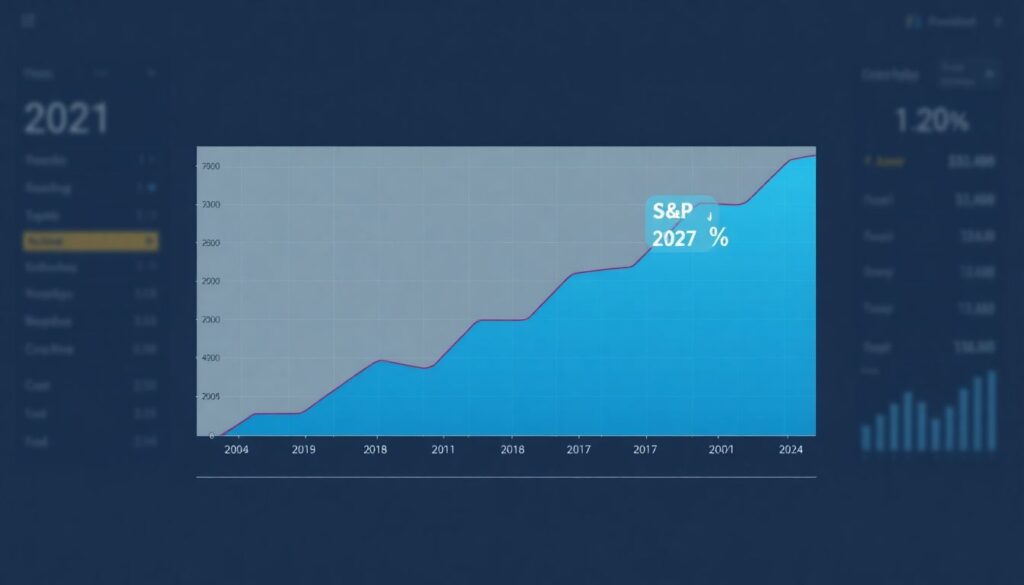

Начнём с честного уточнения: сейчас 2026 год, но надёжные статистические данные по рынкам обычно доступны с лагом, поэтому корректно опираться на цифры примерно до конца 2023 – начала 2024 года. За этот период картина была показательной. Американский индекс S&P 500 вырос примерно на 27 % в 2021 году, упал почти на 19 % в 2022-м и прибавил около 24 % в 2023-м. Крупный облигационный индекс США (Bloomberg US Aggregate) показывал минус 1–2 % в 2021, около минус 13 % в 2022 и плюс 5–6 % в 2023 году. На длинной дистанции акции статистически обгоняют облигации по доходности, но путь к этой доходности гораздо более «неровный», что для живого человека с нервами и реальными целями имеет принципиальное значение.

Цели и горизонты: от подушки безопасности до капитала на пенсию

Главный вопрос не «во что выгоднее инвестировать акции или облигации», а «какие у меня цели и когда мне понадобятся деньги». Если горизонт меньше трёх лет (покупка жилья, оплата учёбы, крупный ремонт), логичнее смещать портфель в сторону облигаций и депозитов, потому что просадка фондового рынка в −30 % за год — не теория, а регулярная практика. На срок от трёх до семи лет уже допустимо комбинировать акции и облигации, но с перекосом в защитные инструменты. На горизонте 10+ лет статистика на стороне акций: даже с учётом кризисов, широкие фондовые индексы мира исторически часто показывали реальную доходность 5–7 % годовых выше инфляции, тогда как облигации — около 1–3 %.

Как распределить инвестиционный портфель: простые возрастные ориентиры

Есть популярное эмпирическое правило: доля акций = 100 минус возраст. Для 30‑летнего инвестора — около 70 % акций и 30 % облигаций; для 55‑летнего — наоборот, больше консервативной части. Это не жёсткая формула, но неплохая отправная точка, если вы пытаетесь решить, как распределить инвестиционный портфель акции и облигации по срокам и не хотите углубляться в сложные модели. Чем ближе момент, когда деньги потребуются, тем меньше риска портфель может себе позволить. Технически это объясняется тем, что волатильность акций сглаживается во времени: при увеличении горизонта вероятность оказаться в минусе по широкому индексу резко падает, а для облигаций она изначально ниже, но и потенциал роста ограничен.

Инвестиции для начинающих: с чего стартовать в 2020‑х

Для тех, кто только заходит на рынок, инвестиции в акции и облигации для начинающих открытие брокерского счета — базовый технический шаг. За последние три года комиссии у крупных брокеров заметно снизились, а доступ к биржевым фондам (ETF) стал стандартом. Это значит, что новичку больше не нужно выбирать отдельные бумаги, можно купить готовый диверсифицированный инструмент на индекс акций или облигаций. Статистика за 2021–2023 годы показала, что инвестор, регулярно докупавший индексный фонд на акции США или глобальный рынок, даже с учётом сложного 2022 года к концу 2023‑го часто выходил в плюс, если не паниковал и не фиксировал убытки на дне. Критично сразу выстроить базу: подушка безопасности в краткосрочных инструментах и только затем — долгосрочные рисковые вложения.

- Подушка безопасности: 3–6 месячных расходов на счетах до востребования или в краткосрочных облигациях.

- Среднесрочные цели: смешанный портфель с большей долей облигаций и регулярной ребалансировкой.

- Долгосрок (пенсия, капитал детям): акцент на акциях через индексные фонды, плюс немного «длинных» облигаций.

Акции: рост, риск и влияние на экономику

Если говорить о том, какие акции купить для долгосрочных инвестиций частному инвестору, статистика последних лет однозначно поддерживает идею широкой диверсификации, а не охоты за отдельными «звёздами». С 2021 по 2023 годы значительная часть прироста S&P 500 пришлась на ограниченное число технологических гигантов, но заранее угадать этих лидеров массовый инвестор почти не способен. Поэтому более технически грамотный подход — брать индексные фонды на широкий рынок США, развитых стран и, по желанию, долю развивающихся рынков. Акции выполняют в экономике роль двигателя роста: через эмиссию и рост капитализации компании привлекают ресурсы, расширяют производство, инвестируют в R&D, что в итоге подталкивает ВВП вверх. Рынок акций одновременно отражает ожидания бизнеса и сам формирует стоимость капитала.

Облигации: доходность, защита и ставка на процентные ставки

Облигации — это в первую очередь инструмент управления процентным риском и волатильностью портфеля. После резкого цикла повышения ставок ФРС и других центробанков в 2022–2023 годах доходности по государственным и корпоративным облигациям заметно выросли, а цены упали. Для долгосрочного инвестора это создало интересное окно входа: покупать долговые бумаги с повышенным купоном на пониженных уровнях котировок. Если вы размышляете, какие облигации купить для консервативных инвестиций долгосрочно, часто смотрят на надёжные государственные выпуски, облигации крупнейших корпораций с инвестиционным рейтингом и фонды облигаций с низкими издержками. Их ключевая функция — сгладить «американские горки» акций, обеспечивая более предсказуемый денежный поток даже при турбулентности на рынке.

- Гос облигации: минимальный кредитный риск, зависят от инфляции и политики ЦБ.

- Корпоративные: выше купон, но добавляется риск дефолта эмитента.

- Кратко- vs долгосрочные: короткие лучше переживают рост ставок, длинные выигрывают при их снижении.

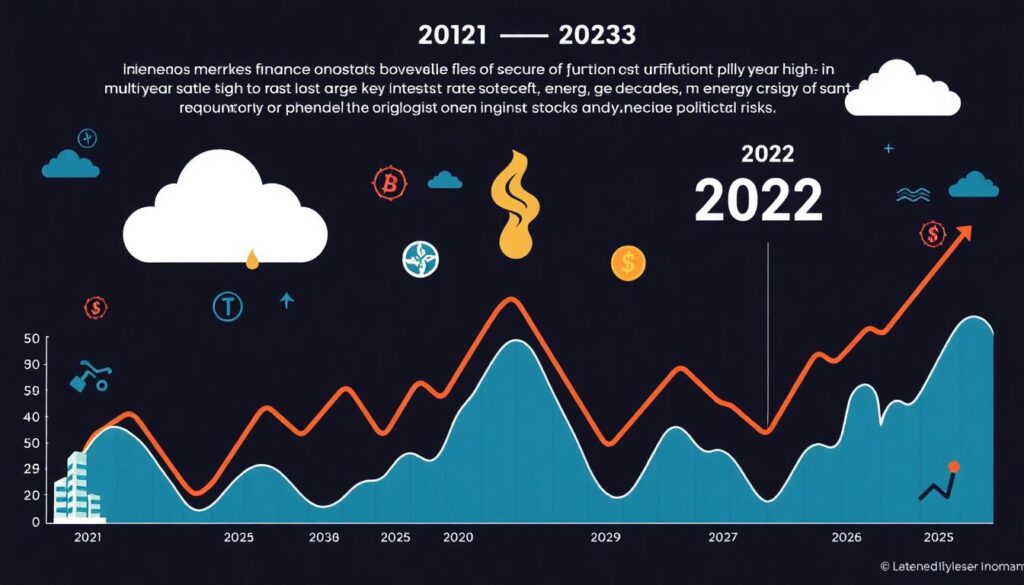

Статистика и прогнозы: что изменилось за 3 года

За 2021–2023 годы инвесторы столкнулись сразу с несколькими шоками: всплеск инфляции до многолетних максимумов, самый агрессивный рост ключевых ставок за десятилетия, энергетический кризис и геополитические риски. В такой среде и акции, и облигации в 2022 году одновременно показывали отрицательную доходность, чего статистически не случалось десятилетиями настолько резко. Но уже к 2023 году начался отскок: акции восстановились быстрее, облигации — медленнее, зато стали предлагать заметно более высокий текущий доход. Консенсус‑прогнозы аналитиков (на 2024–2026 годы, насколько они доступны) предполагают замедление инфляции и стабилизацию ставок, что создаёт для облигаций пространство для умеренного роста цен, а для акций — продолжение цикла, но с меньшими темпами, чем после ковидного восстановления.

Экономические аспекты: инфляция, ставки и циклы

Выбор между акциями и облигациями в реальности — это выбор между разными реакциями на макроэкономику. Акции позитивно воспринимают умеренную инфляцию и рост прибыли компаний, но остро страдают от резкого повышения ставок и рецессии. Облигации, наоборот, чувствительны к инфляции и ставкам: рост ставок давит на их цены, а снижение — поддерживает. В 2021–2023 годах инвесторы во всём мире увидели, как агрессивный цикл ужесточения политики центральных банков одновременно бьёт по обеим классам активов. Сейчас многие стратегии строятся вокруг ожидания «длинного плато» ставок: не быстрого снижения, а удержания на повышенном уровне. Это означает, что облигации уже предлагают интересный купон, но «ракета» цен возможна только при дальнейшем смягчении политики ЦБ, а акции будут сильнее зависеть от реального роста прибылей и производительности.

Влияние на индустрию и поведение инвесторов

Последние три года серьёзно изменили саму индустрию управления капиталом. Резкий всплеск интереса частных лиц к брокерским приложениям в 2020–2021 годах сменился разочарованием в 2022‑м и более взвешенным подходом в 2023‑м. На практике это выразилось в росте популярности пассивных стратегий и портфельных решений «акции+облигации», а не чистой спекуляции в отдельных бумагах. Для финансовых институтов это значит устойчивый спрос на недорогие ETF и готовые модели портфелей по риск‑профилям. На уровне экономики высокая доля населения, владеющего акциями, усиливает эффект «богатства»: рост рынков поддерживает потребление, а просадки его охлаждают. Облигации же становятся важным каналом фондирования для государств и корпораций, что особенно критично в условиях высоких дефицитов бюджетов и потребности в «длинных деньгах» для инфраструктурных проектов.

Практический чек‑лист для выбора между акциями и облигациями

Чтобы не потеряться в теории, полезно пройтись по простому чек‑листу перед реальными вложениями. Сначала определите цели и сроки: когда и на что понадобятся деньги. Затем оцените свою психологическую устойчивость к просадкам: сможете ли спокойно выдержать временный минус 30–40 % по акционной части. Далее — техническая часть: выбор брокера, открытие счёта, базовая структура портфеля и регулярная ребалансировка. Вопрос «во что выгоднее инвестировать акции или облигации» в итоге превращается в более приземлённый: какую комбинацию этих инструментов подобрать под мои задачи, чтобы я мог спать спокойно и не бросать долгосрочную стратегию при первом же кризисе. Акции дают шанс на рост капитала, облигации обеспечивают предсказуемый денежный поток — баланс между ними и будет вашим персональным ответом.