Пока политики спорят о санкциях, войнах и союзах, обычный человек замечает это только по чеку в супермаркете и цифрам в банковском приложении. Связка простая: геополитика → мировые рынки → курс валют и цены → ваш личный бюджет. С начала 1970‑х, когда нефтяные кризисы впервые показали, что конфликт на Ближнем Востоке способен обвалить экономику целых стран, эта цепочка только укреплялась. После краха 2008 года, пандемии COVID‑19 и обострения конфликтов в 2020‑е стало окончательно понятно: глобальная экономическая повестка — не абстрактный термин, а фактор, который прямо определяет, сколько вы платите по ипотеке и сколько реально стоят ваши накопления.

Необходимые инструменты: информационный фильтр и личная «панель управления» финансами

Чтобы разобраться, как геополитика влияет на личный кошелек, нужны не «инсайды», а рабочий набор инструментов. Во‑первых, это ваш новостной фильтр: пару проверенных экономических изданий, официальный сайт центрального банка вашей страны, агрегатор статистики (МВФ, Всемирный банк, национальная служба статистики). Во‑вторых, базовые финансовые сервисы: брокерский счет, доступ к вкладам в разных валютах, приложения банков с аналитикой по расходам. В‑третьих, понимание, как геополитика влияет на курс доллара и евро через санкции, торговые войны, процентные ставки и цену сырья. Наконец, важно иметь собственный «дашборд»: список активов, уровень долга, валютную структуру и цели по срокам — без этого невозможно осознанно реагировать на внешние шоки, а не метаться вслед заголовкам в новостях.

Исторический контекст: от «нефтяных шоков» до турбулентных 2020‑х

Если посмотреть назад, становится видно, что нынешняя турбулентность — не аномалия, а продолжение старых сюжетов. В 1973 и 1979 годах нефтяные эмбарго подняли цену нефти в разы и запустили инфляцию в развитых странах, ударив по зарплатам и сбережениям среднего класса. В 1990‑е ускоренная глобализация сделала мир богаче, но одновременно связала экономики в единую цепочку: кризис в Азии или России быстро отдавался волной по миру. Кризис 2008 года показал, как перегретый финансовый сектор может обрушить реальную экономику, а пандемия в 2020‑м — насколько уязвимы логистические цепочки и производство. На этом фоне глобальная экономическая повестка 2024 прогнозы экспертов описывали уже не как временную встряску, а как переход в эпоху «постглобализации»: перераспределение производственных цепочек, усиление региональных блоков и постоянный фон геополитического риска, к которому домохозяйствам приходится адаптироваться.

Поэтапный процесс: как перевести мировую турбулентность в личный финансовый план

Первый шаг — зафиксировать отправную точку: посчитайте все активы (депозиты, наличные, брокерские счета, недвижимость) и обязательства (ипотека, кредиты, рассрочки), оцените долю каждой валюты и тип актива. Второй шаг — понять, от чего зависит ваш доход: отрасль, работодатель, страна, в какой мере они завязаны на экспорт, бюджет или внутренний спрос. Это нужно, чтобы связать личный риск с новостями: санкции против отрасли, изменение цен на сырье, налоговая реформа — все это может повлиять на вашу зарплату. Третий шаг — сопоставить эту картину с типичными сценариями: рост ставок, инфляция, девальвация, рецессия, усиление санкций. Из этого выстраивается стратегия: какая доля «подушки» в локальной валюте, сколько хранить в твердых валютах, какой горизонт инвестиций в рискованные активы. Четвертый шаг — регулярный пересмотр: не под каждую новость, а, скажем, раз в квартал или при крупных поворотах политики.

Как геополитика пробивается в ваш кошелек через валюты, цены и ставки

Механика довольно приземленная. Когда растут политические риски, инвесторы стремятся в более «тихие гавани»: доллар, казначейские облигации США, иногда золото. Это сказывается на валютном рынке: повышается волатильность, меняется баланс спроса и предложения. Вы это видите через курсы обмена, рост стоимости импортных товаров и даже пересмотр цен на аренду, привязанную к валюте. При этом центральные банки, реагируя на инфляцию и отток капитала, меняют процентные ставки. Для домохозяйств это оборачивается перерасчетом ставок по кредитам, удорожанием ипотек и падением доступности заемных средств. Таким образом, вопрос не только в том, как геополитика влияет на курс доллара и евро, но и в том, как вторичные эффекты — подорожание логистики, сырья, страховки — слой за слоем раскручивают ваши текущие расходы и уменьшают реальную стоимость зарплаты и накоплений, если вы к этому заранее не подготовились.

Практические инструменты: как защитить личные сбережения от геополитических рисков

Защита сбережений начинается не с поиска «идеальной валюты», а с диверсификации и здравого смысла. Во‑первых, разумно разделить капитал по валютам: часть в валюте расходов, часть в одной‑двух резервных валютах и, возможно, в реальных активах. Во‑вторых, стоить продумать, как защитить личные сбережения от геополитических рисков через выбор юрисдикции и инструментов: не хранить значимые суммы в банках, которые находятся под прямой угрозой санкций, не концентрировать все в одном брокере или фонде. В‑третьих, держать «короткую» ликвидную подушку в инструментах с минимальным риском, чтобы не продавать долгосрочные активы в момент паники. И наконец, фильтровать информационный шум: большинство резких движений на рынке уже учли ту новость, которую вы только что прочитали в заголовке, поэтому стратегия должна опираться на базовые сценарии, а не на эмоциональные реакции.

Инвестиционный подход: во что выгодно инвестировать во время геополитической нестабильности

История показывает, что даже в периоды высокой турбулентности рынки в долгую продолжают расти, но распределение выгод сильно меняется. Во время политических кризисов обычно выигрывают компании, обеспечивающие базовые потребности: продукты питания, коммунальные услуги, медицина, недорогой ритейл. Часто усиливается роль сырьевых компаний и сектора обороны, но здесь цена ошибки высока, а риски регуляторных ограничений велики. Ответ на вопрос, во что выгодно инвестировать во время геополитической нестабильности, редко бывает «острым»: это, как правило, сбалансированный портфель, где сочетаются качественные облигации, дивидендные акции устойчивых компаний, частично сырьевые и, возможно, инфраструктурные активы, плюс доля защитных инструментов вроде золота. Главное — не подменять инвестиции спекуляцией на новостях: скачки на фоне заголовков редко становятся источником стабильного долгосрочного дохода.

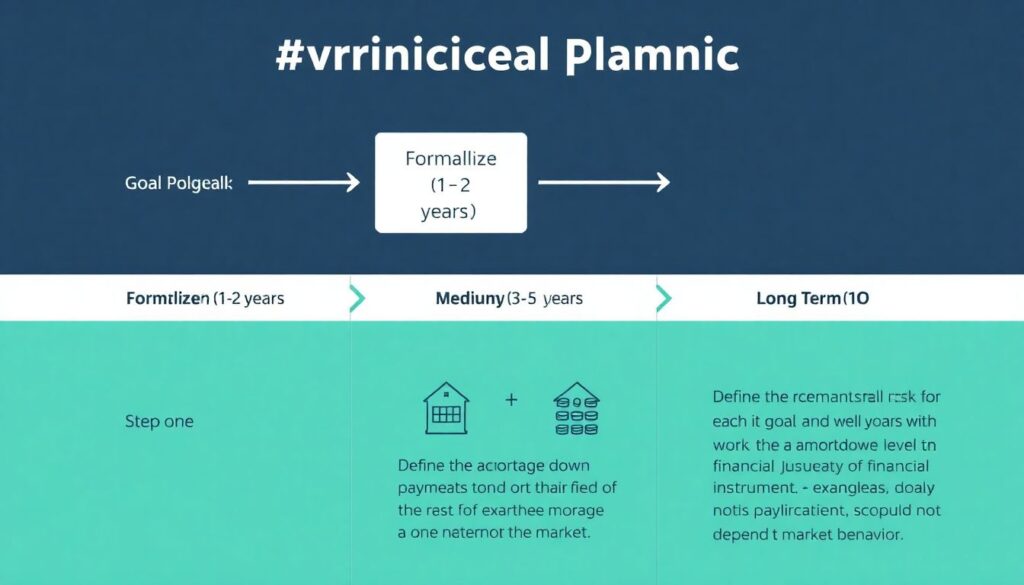

Пошаговая стратегия: как сохранить и приумножить капитал в условиях мировой экономической неопределенности

Рабочий алгоритм может выглядеть так. Шаг один: формализуйте цели — краткосрочные (1–2 года), среднесрочные (3–5 лет), долгосрочные (10+ лет). Шаг два: определите уровень приемлемого риска по каждой цели и соотнесите его с типом инструмента; ипотечный взнос через год не должен зависеть от поведения волатильных акций. Шаг три: создайте минимальную резервную подушку, позволяющую пережить 3–6 месяцев без дохода, причём в валюте, в которой вы тратите. Шаг четыре: диверсифицируйте валюты и юрисдикции по возможности, избегая крайностей. Шаг пять: автоматизируйте регулярные вложения — небольшие, но системные взносы уменьшают значение момента входа на рынок. Шаг шесть: раз в год проводите ревизию портфеля в свете изменения геополитики, но не перестраивайте всё с нуля. Такой последовательный подход даёт шанс не только удержаться на плаву, но и действительно реализовать задачу, как сохранить и приумножить капитал в условиях мировой экономической неопределенности, используя кризисы как возможность купить качественные активы с дисконтом.

Устранение неполадок: что делать, если рынок обвалился, валюта «ушла» или новости давят психологически

Когда происходит резкий обвал, первая ошибка — действовать из страха, продавая активы на дне и фиксируя убыток, который мог быть временным. Алгоритм «антикризисной отладки» начинается с оценки горизонта ваших целей: если деньги нужны не завтра, есть смысл переждать острую фазу. Далее — проверить качество активов: изменилась ли фундаментальная история компании или вы столкнулись с общерыночной просадкой из‑за геополитического шока. Если у вас нет резервного фонда и вы вынуждены продавать активы по плохой цене, это сигнал на будущее пересобрать структуру подушки и сократить кредитную нагрузку. Если национальная валюта резко ослабла, важно не бросаться в позднюю конвертацию по худшему курсу, а оценить, какая часть расходов реально завязана на импорт. Психологически полезно заранее принять, что волатильность — норма, а не сбой системы, и строить свои финансовые решения так, чтобы отдельная новостная волна не могла разрушить ваш личный бюджет.