Почему тема пассивного дохода так взорвалась именно сейчас

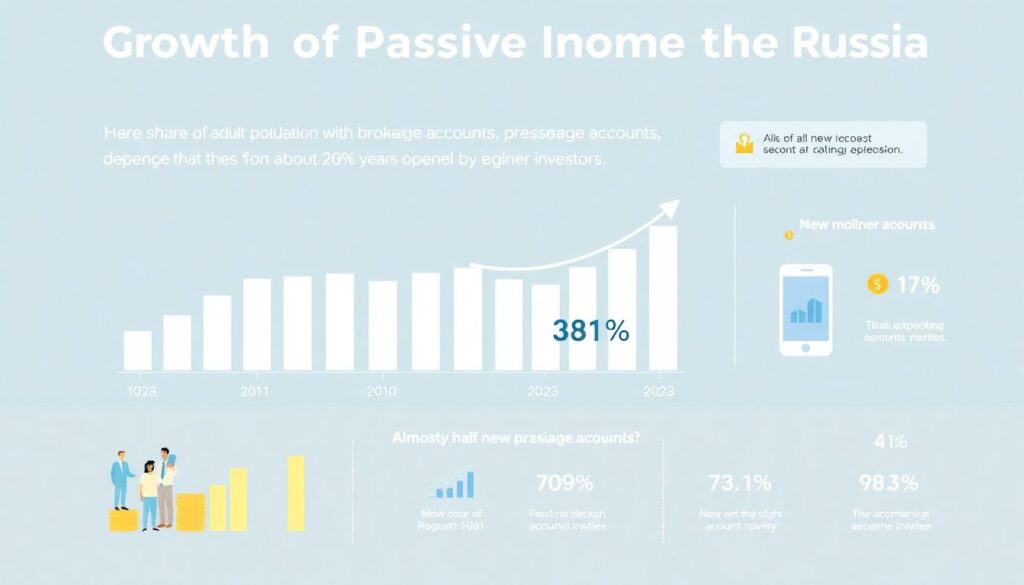

За последние годы интерес к теме пассивного дохода для начинающих инвесторов вырос не случайно, а на фоне очень конкретных цифр. По данным Банка России, доля взрослого населения, имеющего брокерские счета, увеличилась с ~17 % в 2021 году до около 26 % в 2023 году, причём почти половина новых счетов открывается людьми до 35 лет. Одновременно депозиты перестали выглядеть убедительно: в 2021–2023 годах реальная доходность вкладов часто была ниже инфляции, что подталкивало людей искать альтернативы, думать, куда вложить деньги чтобы получать пассивный доход и не терять покупательную способность. Я не могу привести точные статистические данные за 2025–2026 годы из‑за ограничения по дате, но тренд последних трёх лет очевиден: массовая финансовая «цифровизация» и доступные брокерские приложения превратили инвестиции из закрытого клуба в почти бытовой инструмент, а термин «пассивный доход» — в часть повседневного словаря.

Мифы о пассивном доходе, которые мешают старту

Главная проблема — у начинающих формируется завышенное ожидание: будто пассивный доход — это кнопка «деньги из воздуха». Реальность жёстче: везде либо труд, либо риск, либо длительный горизонт. Миф первый — «10 % в месяц — это нормально». Если пересчитать 10 % в месяц в годовую доходность, получится более 200 % годовых — ни один легальный инструмент длинной дистанции так не работает. Статистика Московской биржи показывает, что среднегодовая доходность широкого фондового индекса за 2021–2023 годы колебалась в диапазоне двузначных процентов, но с высокой волатильностью и просадками до 30–40 % по отдельным периодам. Второй миф — «пассивный доход не требует знаний»: по данным исследований финансовой грамотности НИФИ, инвесторы без базового понимания рисков в первые два года чаще фиксируют убытки, чем те, кто хотя бы прошёл онлайн‑курс, поэтому старт «с нуля» без обучения превращается в хаотичный трейдинг.

Что такое пассивный доход в техническом смысле

Если говорить строго, пассивный доход — это денежный поток, который не зависит напрямую от количества отработанных часов и генерируется активами: ценными бумагами, недвижимостью, долями в бизнесе, интеллектуальными правами. В инвестиционном анализе применяется термин «cash flow from assets» — поток, создаваемый уже купленным активом без дополнительного операционного участия. При этом даже лучшие стратегии пассивного дохода 2024 года требуют на старте активных действий: формирования капитала, выбора инструментов, настройки автоматизации, налогового планирования. «Пассивность» здесь относительная: после первоначальной настройки участие сводится к периодическому ребалансированию и контролю, а не к ежедневной ручной работе. Важно разделять операционный доход (когда вы сами продаёте услуги) и доход от капитала, который опирается на сложный процент, дивиденды, купоны и арендные платежи.

Статистика: что показывают последние три года

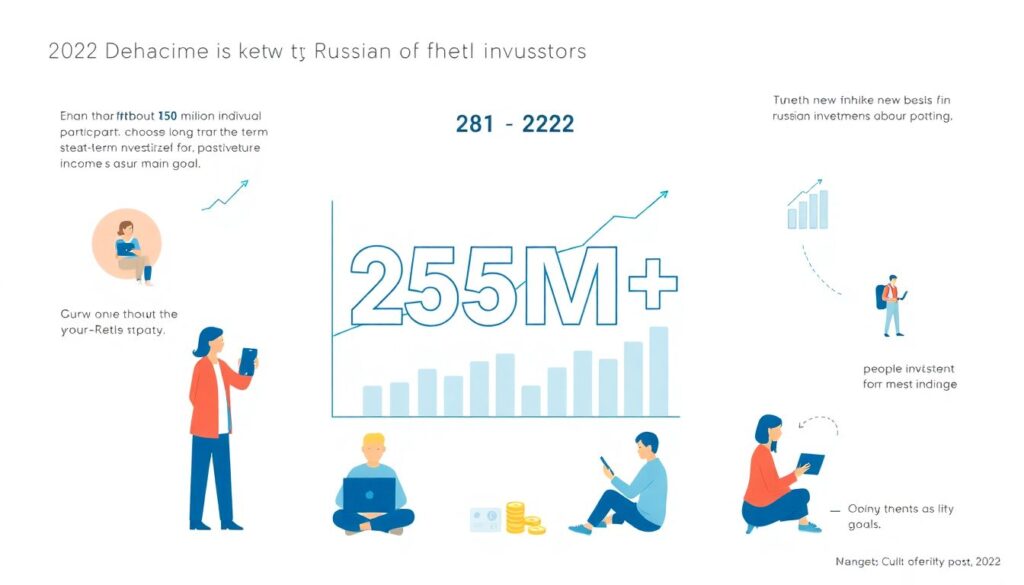

За 2021–2023 годы можно проследить несколько устойчивых сдвигов в поведении частных инвесторов. Во‑первых, по данным ЦБ, число физических лиц на фондовом рынке России превысило 25 млн, причём около трети новых участников указывают долгосрочные инвестиции для пассивного дохода новичкам как основную мотивацию. Во‑вторых, тон начинает задавать индексное инвестирование: объём средств в биржевых фондах (ETF и БПИФ) за тот же период вырос кратно — с единиц сотен миллиардов до более триллиона рублей, что говорит о переходе от спекуляций к системному накоплению. В‑третьих, опросы показывают, что более 60 % частных инвесторов держат горизонт свыше трёх лет, а не пытаются «поймать удачу» за пару месяцев, что прямо влияет на устойчивость их будущего пассивного денежного потока и сглаживает влияние рыночных скачков.

Реальность: какие доходности вообще разумно ждать

Чтобы трезво смотреть на пассивный доход для начинающих инвесторов, удобнее оперировать не разовыми цифрами, а диапазонами доходности с поправкой на риск. Исторически для широких диверсифицированных портфелей акций и облигаций в мире нормой считается 3–7 % годовых реальной доходности после инфляции на длинном горизонте, хотя по отдельным годам разброс может быть от глубокого минуса до +30 %. Российский рынок более волатилен, поэтому ожидания стоит дополнительно «подрезать» и эмоционально готовиться к сильным просадкам. Если вам предлагают фиксированный высокий пассивный доход «без риска» на уровне 30–50 % годовых, это почти гарантированный признак схемы с высокой вероятностью потерь капитала. Задача новичка — не «победить рынок», а встроиться в него так, чтобы капитал хотя бы обгонял инфляцию и рос за счёт сложного процента.

Базовые принципы: без них любые стратегии распадаются

Перед тем как разбираться, как создать пассивный доход с нуля, нужно зафиксировать несколько «несимпатичных», но фундаментальных правил. Во‑первых, подушка безопасности: минимум 3–6 ежемесячных расходов на ликвидном счёте, иначе при любом кризисе вы будете вынуждены продавать активы в самый невыгодный момент. Во‑вторых, диверсификация по классам активов и отраслям, чтобы отдельный эмитент или сектор не обнулил портфель. В‑третьих, дисциплина регулярных взносов — так называемый принцип dollar‑cost averaging, когда вы покупаете активы равными суммами независимо от колебаний котировок. И, наконец, грамотное использование налоговых льгот: индивидуальные инвестиционные счета, вычеты за долгосрочное владение и структурирование дохода, что может добавлять к итоговой эффективной доходности 1–3 процентных пункта без увеличения рыка.

Пошаговая схема: инвестиции для пассивного дохода новичкам

Шаг 1. Финансовый аудит и формирование стартового капитала

Первый этап не выглядит «инвестиционным», но без него всё остальное теряет устойчивость. Разберитесь в структуре своих расходов: фиксированные обязательства, переменные траты, текущие кредиты. Цель — высвободить минимум 10–20 % дохода под системное инвестирование, при этом не залезая в потребительские долги ради пополнений. Далее выстраивается приоритет: сначала гасите дорогие кредиты (особенно с процентной ставкой выше 15–17 % годовых), параллельно формируя резервный фонд, и только на следующем уровне подключаются биржевые инструменты. Такой подход снижает финансовый рычаг и уменьшает риск, что вы будете вынуждены закрывать позиции при неблагоприятной рыночной конъюнктуре, тем самым разрушая будущий пассивный денежный поток, ещё не успев его толком сформировать.

Шаг 2. Выбор инфраструктуры и базовых инструментов

После того как появляется стабильный денежный поток для инвестирования, нужно выбрать брокера, определить тип счёта и валюту базирования портфеля. Надёжность инфраструктуры критична: обращайте внимание на лицензии, участие в системе страхования, качество клиентского сервиса и прозрачность тарифов. Для новичка рационально начать с максимально «прозрачных» инструментов — биржевых фондов на широкий рынок акций и облигаций, которые обеспечивают диверсификацию даже при небольших суммах. Таким образом вы уменьшаете специфический риск отдельных эмитентов и переносите фокус на поведение рынка в целом. Не стоит сразу лезть в сложные деривативы и маржинальную торговлю: формирование пассивного дохода предполагает устойчивость, а не попытку получить кратный результат за счёт плеча, способного так же кратно увеличить и убытки.

Лучшие стратегии пассивного дохода 2024 для консервативного профиля

Стратегия 1. Дивидендные и купонные портфели

Для умеренно консервативного новичка одна из рабочих схем — сбор портфеля из дивидендных акций, корпоративных и государственных облигаций, ориентированного на стабильный денежный поток. В техническом плане это комбинация кэш‑флоу от купонов и дивидендов, реинвестируемых для усиления эффекта сложного процента. За 2021–2023 годы средние купонные ставки по рублёвым облигациям качественных эмитентов часто находились в диапазоне выше ключевой ставки ЦБ, что делало их заметно привлекательнее депозитов при сопоставимом уровне риска. При этом важно избегать чрезмерной концентрации в бумагах с максимально высокими купонами, так как повышенная ставка обычно компенсирует кредитный риск эмитента, который для начинающего инвестора может оказаться слишком высоким и повлечь дефолт по облигациям.

Стратегия 2. Индексные фонды с регулярными пополнениями

Если вы не готовы тратить время на глубинный фундаментальный анализ и мониторинг отдельных бумаг, логичнее использовать индексные фонды как ядро портфеля. Механика проста: выбираете 2–4 фондовых инструмента на широкий рынок акций и облигаций, настраиваете автоматические пополнения и держите горизонт от пяти лет. Статистика развитых рынков показывает, что регулярные вложения в индексные инструменты за длительные периоды обгоняют средний результат активных трейдеров именно за счёт дисциплины и минимизации издержек. На российском рынке картина менее гладкая из‑за структурных рисков, но принцип остаётся валидным: распределение по фондам и временной диверсификации снижает вероятность зайти «на пике» и повышает шансы получить адекватный пассивный доход без постоянного сидения перед терминалом.

Стратегии с повышенным риском: осторожность прежде всего

Существует категория подходов, которые часто подаются как лёгкий путь к пассивному доходу, но по сути требуют продвинутой риск‑менеджмент‑системы. К ним относятся высокодоходные облигации с неустойчивым финансовым положением эмитентов, агрессивные стратегии с использованием кредитного плеча и торговля волатильными активами ради «дохода от премий» (например, продажа опционов без хеджирования). За 2021–2023 годы регулятор регулярно отмечал случаи массовых потерь у неквалифицированных инвесторов именно в сегменте сложных структурных продуктов, которые рекламировались как инструменты «гарантированного пассивного дохода». Новичку разумнее относиться к таким стратегиям как к продвинутому уровню: сначала выстроить базовый портфель с разумным риском, а уже потом по мере роста опыта и капитала, возможно, пробовать добавить небольшие доли более рискованных тактик, чётко ограничивая размер таких позиций.

Недвижимость: классика пассивного дохода, но не без подводных камней

Арендная недвижимость традиционно воспринимается как интуитивно понятный источник пассивного дохода, однако статистика доходности за последние годы показывает, что этот инструмент далеко не всегда выигрывает у диверсифицированного портфеля ценных бумаг с учётом всех затрат. При расчёте нужно учитывать не только номинальную арендную ставку, но и простои без арендаторов, ремонт, налоги, стоимость заемного капитала и транзакционные издержки при покупке и продаже объекта. В крупных городах валовая арендная доходность массового жилья в 2021–2023 годах нередко укладывалась в коридор 4–6 % годовых до расходов, что после всех вычетов и инфляции делает результат весьма скромным. Поэтому инвестору стоит рассматривать недвижимость как часть диверсифицированного портфеля, а не как «безальтернативный» способ создать устойчивый пассивный денежный поток при любых рыночных условиях.

Как создать пассивный доход с нуля: практическая конфигурация

Когда стартовый капитал пока невелик, логика должна быть особенно прагматичной. Для начинающего разумно комбинировать несколько потоков: регулярные вложения в биржевые фонды, постепенное добавление дивидендных акций, возможно — участие в пенсионных и корпоративных программах с софинансированием работодателя, если такие доступны. При этом ключевая метрика — не сам размер пассивного дохода в первые годы (он будет символическим), а темп роста инвестируемой суммы и соблюдение стратегии. Можно ориентировочно поставить цель: направлять в инвестиции 15–25 % чистого дохода, ежегодно индексируя взносы хотя бы на уровень инфляции. Такая механика при средней рыночной доходности и дисциплине через 8–10 лет превращается из «малозаметной привычки» в ощутимый капитал, который уже даёт денежный поток, сравнимый с существенной прибавкой к основной зарплате.

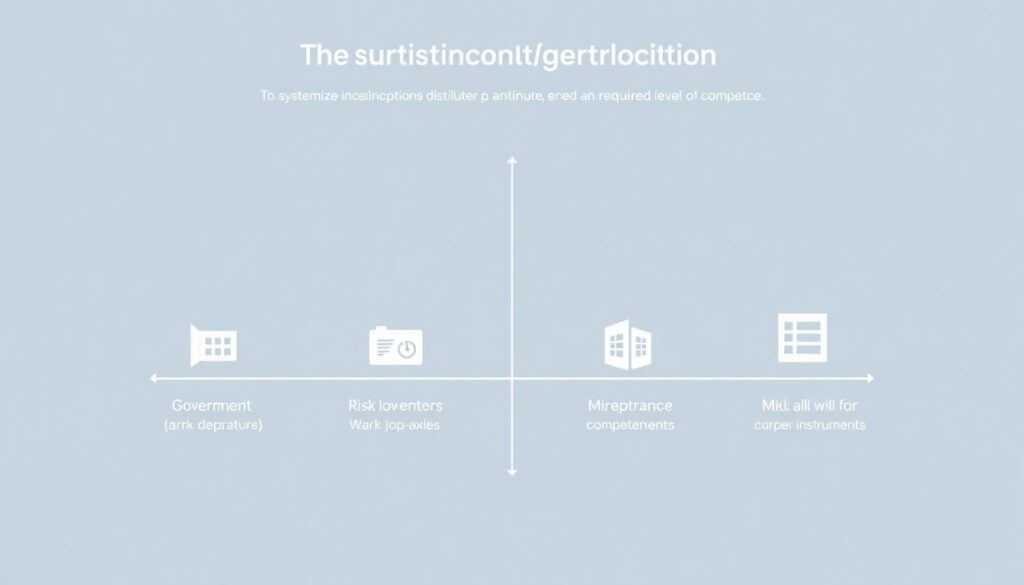

Куда вложить деньги чтобы получать пассивный доход: практические ориентиры

Для систематизации полезно мысленно разложить варианты по трём осям: риск, ликвидность и требуемый уровень компетенций. В нижнем диапазоне риска окажутся государственные облигации и депозиты, которые дают скромную, но относительно предсказуемую доходность и высокую ликвидность. Средний уровень займут диверсифицированные портфели из биржевых фондов и качественных корпоративных облигаций, требующие базового понимания рыночной динамики, но не ежедневного активного управления. Верхний уровень риска — отдельные акции роста, высокодоходные облигации, арендный бизнес с кредитным плечом: здесь уже нужны серьёзные компетенции и готовность к значительным просадкам капитала. Оптимальная конфигурация для новичка обычно лежит в смешанной зоне: ядро в низко‑ и среднерисковых активах, небольшая «добавка» более агрессивных инструментов по мере накопления опыта и улучшения финансовой устойчивости.

Итог: пассивный доход как инженерный проект, а не лотерея

Если рассматривать пассивный доход как инженерную задачу, а не как азартную игру, картина становится здравой и предсказуемой. За последние три года статистика ясно показала: устойчивый результат чаще достигают те инвесторы, кто придерживается простой, но дисциплинированной стратегии, регулярно пополняет портфель и избегает избыточного риска ради сиюминутной доходности. Миф о «быстром обогащении» сменяется более трезвым пониманием: капитал строится годами, а его денежный поток — это функция размера активов, времени и управляемого риска. Начинающему инвестору важно не искать волшебную стратегию, а выстроить личный регламент: сколько инвестировать, во что вкладывать, как реагировать на просадки и какие показатели регулярно отслеживать. В такой парадигме пассивный доход перестаёт быть маркетинговым слоганом и превращается в рабочий финансовый инструмент, встроенный в долгосрочный жизненный план.