Почему финансовые кризисы больше не «раз в 10 лет», а наша новая норма

Финансовые кризисы перестали быть редким явлением. С 2008 по 2024 годы мир пережил уже несколько серьезных шоков: ипотечный обвал в США, долговые проблемы в Европе, пандемию, энергетический кризис, геополитические конфликты и всплески инфляции. Сейчас, в 2026 году, экономисты все чаще говорят не о «следующем кризисе», а о режиме постоянной турбулентности. Для частных лиц и малого бизнеса это означает простую вещь: готовиться надо не к одному большому обвалу, а выстраивать устойчивую систему, которая выдержит серию ударов. Иначе каждый новый скачок курса или ставки ЦБ будет превращать вашу жизнь или бизнес в стрессовый марафон без финиша.

Кризис сегодня — это не только падение ВВП и новости о банках. Для частных лиц он проявляется в том, что зарплата не успевает за ростом цен, а привычные финансовые решения — хранить деньги на депозите в одном банке и «не париться» — перестают работать. Для малого бизнеса кризис — это ситуация, когда выручка плавает, поставщики меняют цены ежемесячно, а банки ужесточают требования по кредитам. Подготовка к такому миру — это не про панику, а про системное антикризисное финансовое планирование для малого бизнеса и личный финансовый план, который «держит удар» даже при очень неприятных сценариях.

Личная «антикризисная броня»: с чего начать частному лицу

Финансовая подушка: не модный термин, а вопрос выживания

Финансовая подушка безопасности как сформировать — вопрос, который в кризисные годы всплывает у всех, кто хоть раз оставался без дохода дольше месяца. Формула здесь довольно проста: минимум 3–6 месяцев ваших обязательных расходов, а для людей с нестабильным доходом (фриланс, самозанятые, предприниматели) — 9–12 месяцев. Если ваши базовые расходы — 70 000 ₽ в месяц, то реальная подушка должна быть в диапазоне от 210 000 ₽ до 840 000 ₽ в зависимости от того, насколько у вас предсказуемый доход.

На практике люди часто делают две типичные ошибки. Первая — считают подушкой все свои накопления, включая деньги на ремонт, отпуск и будущий первый взнос по ипотеке. В кризис такие «подушки» сгорают за пару месяцев, потому что деньги уже заранее «заняты целями». Вторая ошибка — хранить подушку в одном инструменте, особенно если это вклад в единственном банке или, еще хуже, наличные дома. Правильный подход — разделить сумму на несколько уровней ликвидности: часть на супердоступном счете для экстренных ситуаций, часть — на коротких вкладах или облигациях надежных эмитентов.

Где держать подушку и как не потерять на инфляции

В условиях высокой и плавающей инфляции главный вопрос — как защитить сбережения от кризиса советы здесь часто звучат слишком абстрактно: «диверсифицируйте», «думайте в долгую». Если приземлить это на реальность, базовый набор инструментов для подушки таков: до 30–40 % — на высоколиквидном счете (карта с процентом на остаток или счет «до востребования»), 30–50 % — в коротких депозитах до 1 года в разных банках, остальное — в надежных облигациях с дюрацией до 2–3 лет. Такой микс не спасет от любой инфляции полностью, но позволит не заморозить деньги под ноль и при этом сохранить доступность.

Технический блок: базовая схема подушки

— Минимальный размер: 3–6 месяцев расходов (9–12 при нестабильном доходе)

— Ликвидная часть: 30–40 %, доступ за 1 день, приемлемая ставка даже на остаток

— Среднесрочная часть: 30–50 %, депозиты до 12 месяцев, по возможности в разных банках

— Облигационная часть: 20–30 %, в первую очередь государственные и крупнейшие корпоративные облигации с рейтингами не ниже уровня «инвестиционный» по ведущим агентствам

Практический пример: как семья за год собрала подушку с нуля

Реальный кейс: семья из двух взрослых и одного ребенка, совокупный доход — около 160 000 ₽ в месяц. До 2022 года жили «с колес», накоплений — не больше 30 000 ₽. После очередного скачка курса доллара решили: либо подушка появляется, либо каждый кризис будет снова выбивать почву из-под ног. Они начали с жесткого учета расходов и за первые два месяца обнаружили перерасход в среднем 25 000–30 000 ₽ на импульсные покупки и неплановое питание вне дома. Эти деньги стали базой для накоплений.

К подушке добавили годовые премии — не потратили их полностью, а зафиксировали правило: не менее 70 % всех нерегулярных доходов уходят в резерв. Уже через девять месяцев накопили сумму, равную четырем месяцам расходов, еще через три — вышли на шесть месяцев. В процессе пришлось отказаться от части досуга и отложить замену автомобиля, зато следующая волна нестабильности прошла у них без кредитов и паники. Ключевой вывод: не доход «слишком маленький», а отсутствие системы мешает создать резерв.

Личные инвестиции в период кризиса: что менять в стратегии

Куда выгодно вложить деньги в период кризиса, если вы не спекулянт

Для частного инвестора в кризис главная задача — не «сорвать куш», а сохранить капитал и, по возможности, обогнать инфляцию на 1–3 процентных пункта. Куда выгодно вложить деньги в период кризиса, если вы не готовы сидеть у терминала целый день? Обычно это комбинация из консервативных инструментов: облигации надежных эмитентов, дивидендные акции базовых секторов, фонды на широкий рынок, а также часть в валютных активах, если это юридически и технически возможно.

Важно понимать, что кризис меняет не только доходности, но и поведение рынка. То, что казалось сверхнадежным, может внезапно стать неработоспособным из-за санкций, регуляторных ограничений или заморозки операций с отдельными бумагами. Поэтому универсальный рецепт — не концентрировать более 10–15 % капитала в одном эмитенте и не более 25–30 % — в одном секторе экономики. И обязательно держать часть капитала в инструментах, которые можно быстро продать без большой потери цены, чтобы воспользоваться будущими возможностями.

Технический блок: принципы личной антикризисной инвестиционной стратегии

— Не менее 30–40 % портфеля — в консервативных инструментах (облигации, депозиты)

— Не более 60–70 % — в рискованных активах (акции, фонды акций, альтернативные инвестиции)

— Лимит на одного эмитента: до 10–15 % капитала

— Географическая и валютная диверсификация, если это возможно в текущих условиях

— Регулярный пересмотр портфеля не реже 1 раза в квартал в период турбулентности

Малый бизнес в условиях хронической нестабильности

Антикризисное финансовое планирование для малого бизнеса: от интуиции к цифрам

У предпринимателей до кризисов 2020-х годов финансовое планирование часто строилось на интуиции: «как-то же жили, и дальше проживем». Но после нескольких волн локдаунов, скачков курса и изменения цепочек поставок стало ясно: без расчетной модели бизнес превращается в лотерею. Антикризисное финансовое планирование для малого бизнеса — это не громкий термин, а конкретные практики: помесячный бюджет движений денежных средств, стресс-тесты по выручке и расходам, сценарное планирование с тремя базовыми вариантами — оптимистичным, реалистичным и пессимистичным.

Практика показывает, что малые компании, которые вели хотя бы простой ДДС (движение денег по факту и плану) и заранее считали точку безубыточности, в кризисах 2022–2024 годов сокращали персонал и расходы более аккуратно, не убивая ключевые функции. Те, кто жил «на ощущениях», часто реагировали эмоционально: то резали маркетинг «под ноль», то панически брали дорогие кредиты. Формализованное планирование не убирает риски, но делает их управляемыми: вы заранее знаете, при каком падении выручки на 20–30 % нужно снижать аренду, пересматривать штат или менять линейку товаров.

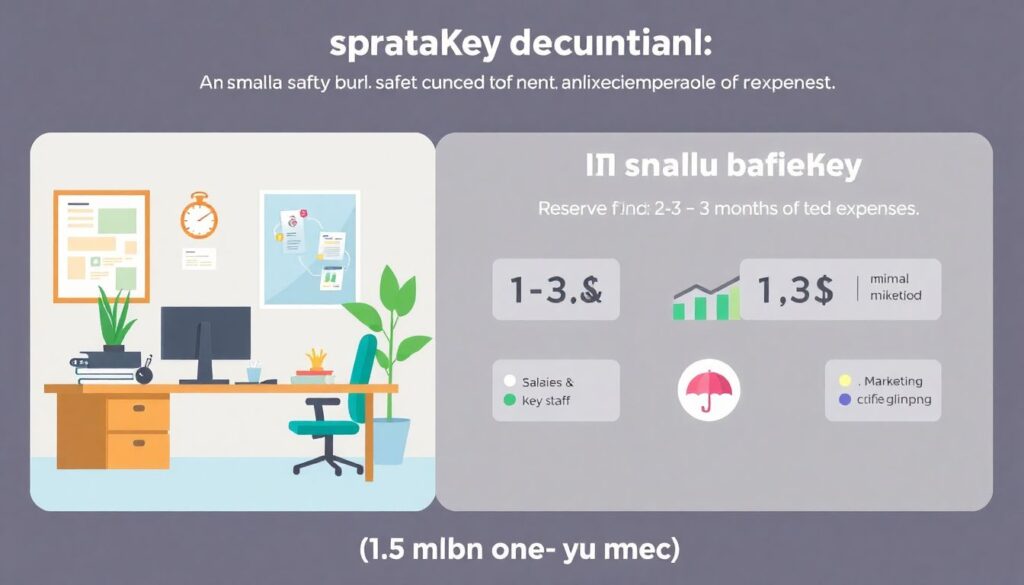

Резерв для бизнеса: «лишние деньги» становятся подушкой

Финансовая подушка нужна не только людям, но и компаниям. Для малого бизнеса базовый ориентир — резерв в размере 2–3 месяцев постоянных расходов (аренда, зарплата ключевых сотрудников, минимальный маркетинг, критичные сервисы). Если компания тратит стабильно 1,5 млн ₽ в месяц на такие обязательства, то цель резерва — 3–4,5 млн ₽. При этом многие предприниматели психологически воспринимают резерв как «деньги, которые лежат без дела», и стремятся их инвестировать в расширение.

Опыт кризисов последних лет показал, что именно эти «лежачие деньги» определяют, выживет ли бизнес при резком падении выручки. В одном кейсе сеть небольших кофеен, имея резерв в размере трехмесячных расходов, смогла выдержать падение оборота почти на 60 % в течение полугода, постепенно оптимизируя формат, переходя в доставку и пересматривая помещения. Второй кейс — аналогичная сеть без резерва, но с более свежим ремонтом и «инвестициями в имидж», закрыла половину точек за два месяца после начала очередной волны ограничений.

Технический блок: базовая схема резерва для малого бизнеса

— Размер резерва: 2–3 месяца фиксированных расходов

— Размещение: высоколиквидные счета и краткосрочные инструменты с минимальным риском

— Правило использования: только при падении выручки ниже заранее установленного порога

— Восстановление: после выхода в стабильный плюс — ежемесячное пополнение резерва до целевого уровня

Кейс: малый бизнес, который пережил два кризиса подряд

Как небольшое производство удержалось на плаву

Показательный пример: небольшое производственное предприятие (штат 25 человек), работающее в B2B-сегменте. Первый кризис 2020–2021 годов они прошли тяжело: не было ни подушки, ни прозрачного бюджета, кредиты брались «по факту кассового разрыва». После частичного восстановления собственник пригласил внешнего специалиста и перестроил финансовую модель: ввели план-факт-анализ, выделили минимально допустимую маржу, начали формировать резерв в размере сначала одного, затем двух месяцев постоянных затрат.

Когда в 2023–2024 годах рынок снова «штормило», выручка упала почти на 30 %. Но на этот раз компания не сорвалась в панические решения. Они заранее знали, какие контракты убыточны при текущем уровне цен на сырье, и спокойно отказались от части клиентов. Часть штата перевели на комбинированный формат оплаты с меньшей фиксированной частью и понятными KPI. Резерв дали возможность выдержать полгода просадки без критического урезания производственных мощностей. Итог — выжили, а конкуренты без финансовой дисциплины освободили им часть рынка.

Платные эксперты: когда услуги финансового консультанта реально окупаются

Услуги финансового консультанта для частных лиц и малого бизнеса: излишек или инструмент выживания

Для многих идея платить за финансовые советы кажется лишней роскошью. Однако услуги финансового консультанта для частных лиц и малого бизнеса зачастую окупаются, если речь идет о суммах крупнее нескольких годовых доходов. Частное лицо с капиталом от 3–5 млн ₽ и набором разных инструментов редко имеет время и компетенции, чтобы глубоко разобраться во всех рисках. Малый бизнес с годовой выручкой от 50–100 млн ₽, как правило, уже слишком сложен для «управления по интуиции», но еще не дорос до полноценной внутренней финансовой службы.

В реальности хороший консультант помогает не «заработать больше», а сначала перестать терять. Для частных лиц это — оптимизация налогов, выстраивание структуры активов, избавление от токсичных кредитов и неэффективных инвестиций. Для бизнеса — внедрение управленческого учета, понятной системы бюджетирования, оценка инвестиционных проектов и помощь в диалоге с банками и инвесторами. В кризисах 2022–2024 годов многие клиенты, которые заранее выстроили такую систему, не только сохранили позиции, но и смогли воспользоваться ситуацией, когда конкуренты спешно выходили с рынка.

Прогноз до конца 2020-х: к чему готовиться в 2026 году и дальше

Что говорят тренды: будет ли «спокойнее»

С учетом данных и динамики до 2024 года, а также текущей ситуации в 2026 году, ожидать длительного периода «тихой гавани» не приходится. Мир входит в эпоху частых и разнонаправленных шоков: технологические изменения, климатическая повестка, переформатирование глобальной торговли, демографические сдвиги и рост госдолгов в развитых странах. Это означает более волатильные курсы валют, скачки процентных ставок, локальные дефициты ресурсов и периодическое ужесточение регуляторики для бизнеса и частных инвесторов.

Для частных лиц это выражается в том, что привычные карьерные траектории становятся менее предсказуемыми, а стабильная зарплата в одной компании на десятилетия — скорее исключение. Личные финансы будут требовать постоянного обучения и адаптации: пересмотра стратегии каждые 1–2 года, а не раз в десять лет. Для малого бизнеса усложнится доступ к дешевому кредитованию, возрастет значение точного управленческого учета и роли данных в принятии решений. Компании, которые продолжат работать «на глазок», будут либо поглощены более структурными игроками, либо исчезнут при очередном витке кризиса.

Практический вывод: что сделать уже в 2026 году

На горизонте ближайших 3–5 лет выиграют те, кто будет относиться к финансовой устойчивости как к постоянному проекту, а не временному «антикризисному режиму». Частным лицам стоит уже в 2026 году зафиксировать три базовых шага: создание и поддержание адекватной подушки, формирование простой, но диверсифицированной инвестиционной стратегии и регулярный пересмотр расходов и доходов с учетом меняющегося рынка труда. Малому бизнесу — внедрить хотя бы минимальный управленческий учет, резервный фонд, сценарное планирование и систему показателей, по которым можно быстро реагировать на изменения.

Кризис в новых условиях — не «катастрофа, пришедшая раз в поколение», а стресс-тест, который будет повторяться регулярно. Те, кто заранее встроит в свою жизнь и бизнес финансовые амортизаторы, будут воспринимать очередной обвал не как конец света, а как сложную, но управляемую задачу. И именно это отличие — не в объеме доходов, а в качестве финансовых решений — в итоге определит, кто выйдет из 2020-х ослабленным, а кто — более устойчивым и свободным в выборе.